Overview

PFN金融チームでは、機械学習・深層学習に基づく新規技術開発、および開発サイクルを高速化するライブラリ開発を行っています。

ここでは、いくつか代表的なものに関して紹介します。

バイサイドソリューション

Deep Portfolio Optimization (AAAI 2021)

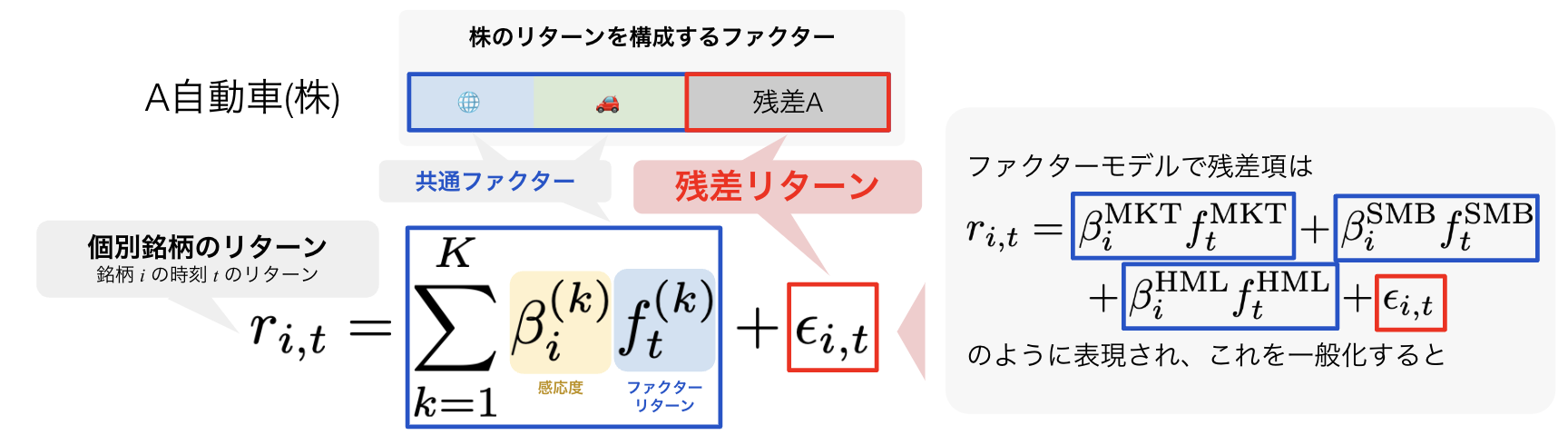

リターンを直接的に機械学習・深層学習で予測しようとすると、リターンを説明することができるファクターを組み合わせてリターンの水準を予測することにフォーカスされてしまいます。

(=上図の共通ファクターの水準を合わせることにだけ着目してしまい、主要なファクターではない要素を予測することをアルゴリズムがあきらめてしまう。)

リターンを直接的に機械学習・深層学習で予測しようとすると、リターンを説明することができるファクターを組み合わせてリターンの水準を予測することにフォーカスされてしまいます。

(=上図の共通ファクターの水準を合わせることにだけ着目してしまい、主要なファクターではない要素を予測することをアルゴリズムがあきらめてしまう。)

一方で、主要なファクターは十分に性質が知られており、主要なファクターではない部分だけを予測することのほうが本質的に必要とされる問題であります。 そこで、残差リターンをうまく抽出し、その予測が重要となります。

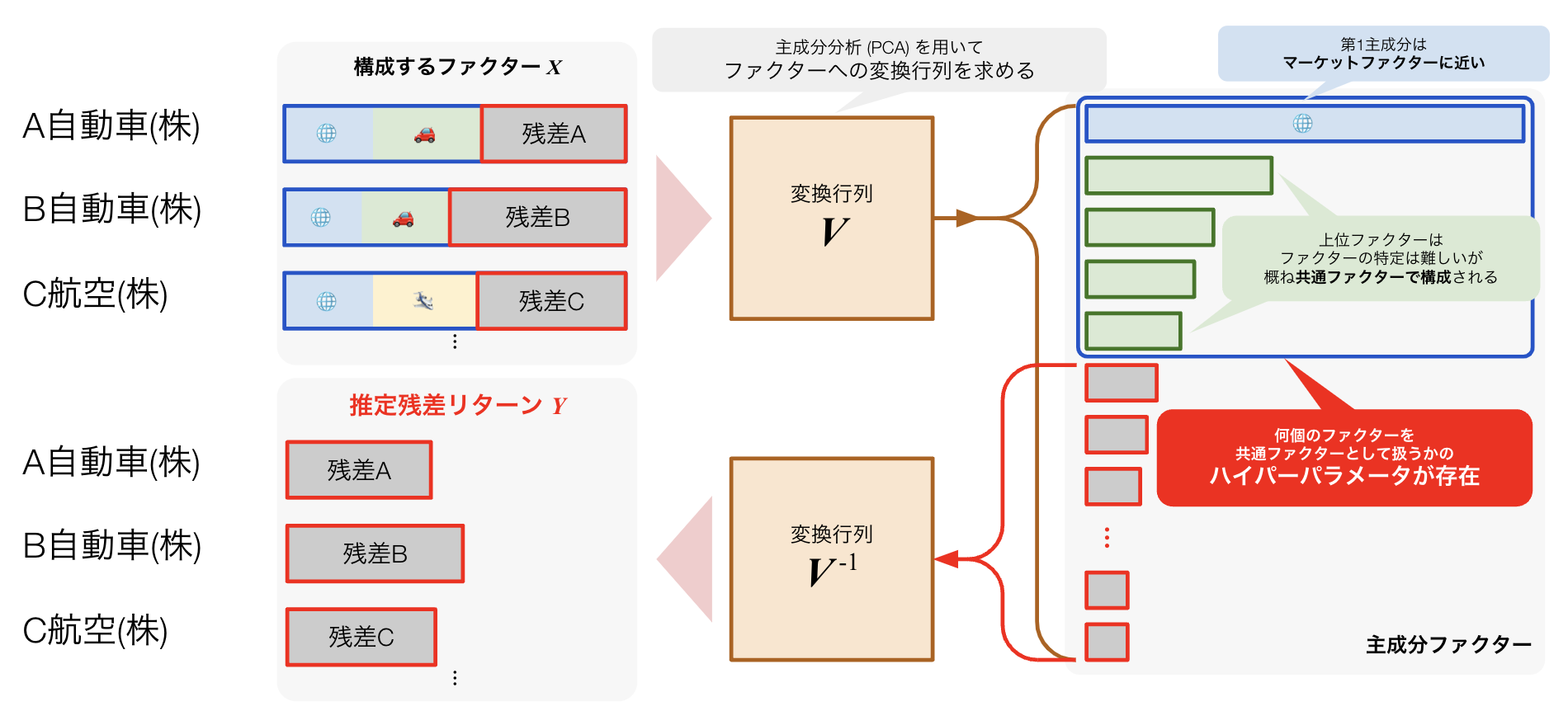

Deep Portfolio Optimizationにおいては、主成分分析を用いて、主要なファクターを除去し、残差リターンのみを抜き出す手法を提唱しました。

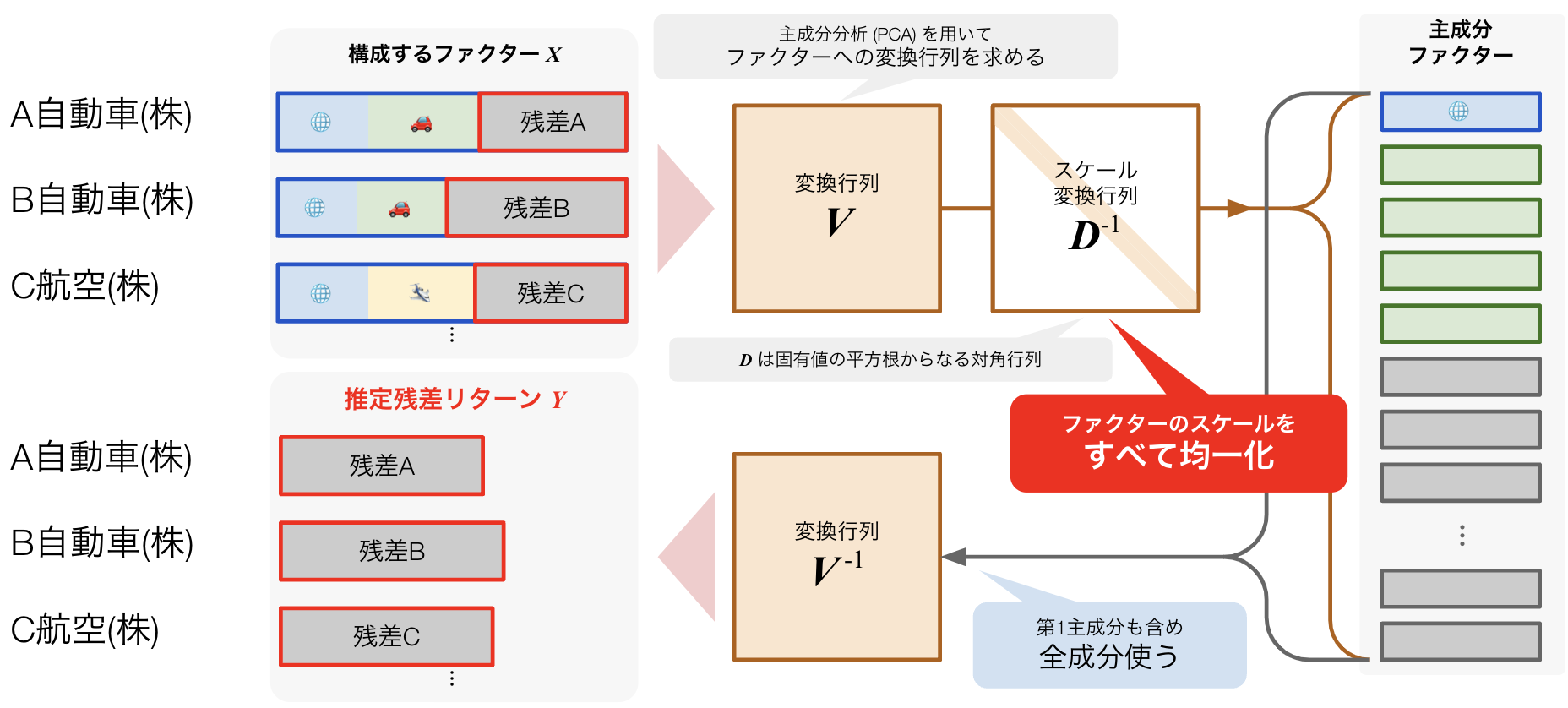

さらに、このDeep Portfolio Optimizationを拡張した手法として、Diversified Momentum法があります。

Diversified Momentum法では、各主成分への重みが平滑化されるような変換行列を新たに導入することにより、主要ファクターを何個取るかというハイパーパラメータを設定せずとも効率よく残差リターンのみを取り除けるようになりました。

Diversified Momentum法では、各主成分への重みが平滑化されるような変換行列を新たに導入することにより、主要ファクターを何個取るかというハイパーパラメータを設定せずとも効率よく残差リターンのみを取り除けるようになりました。

この手法を応用することにより、マルチアセットにおけるアロケーションや価格予測の高度化が可能になりました。

より詳しく見る:

- Deep Portfolio Optimization: Tech Blog, arxiv:2012.07245

- Diversified Momentum: 人工知能学会全国大会2024予稿

Trader Company (AAMAS 2021)

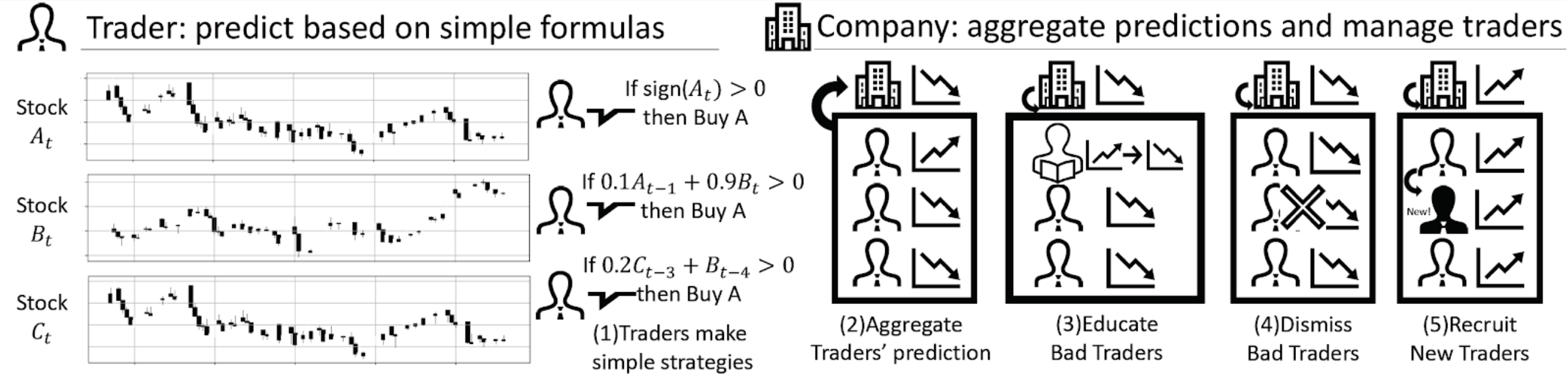

金融市場における価格予測問題においては、シグナルとノイズを分離することがとても難しいです。 その問題点を解決するメタヒューリスティクスな手法として、Trader Company法は構築されました。

Traderは過去の株の利回りを入力として、シンプルな予測式により未来の株の利回りを予測します。 CompanyはTraderたちを大量に保有し、管理することによってTraderを作りかつ、Traderたちの予測をまとめることによって1つの株価の予測を行います。 こうすることによって、金融工学と機械学習を融合させ、大量の戦略を保有し、解釈可能なTraderという予測式を得ることができます。

このモデルはある種のシグナチャベースのモデルとして解釈することもでき、金融における特性を取り込むことの可能な有益なモデルとなっています。

より詳しく見る:

Predictive FSO (人工知能学会 2022)

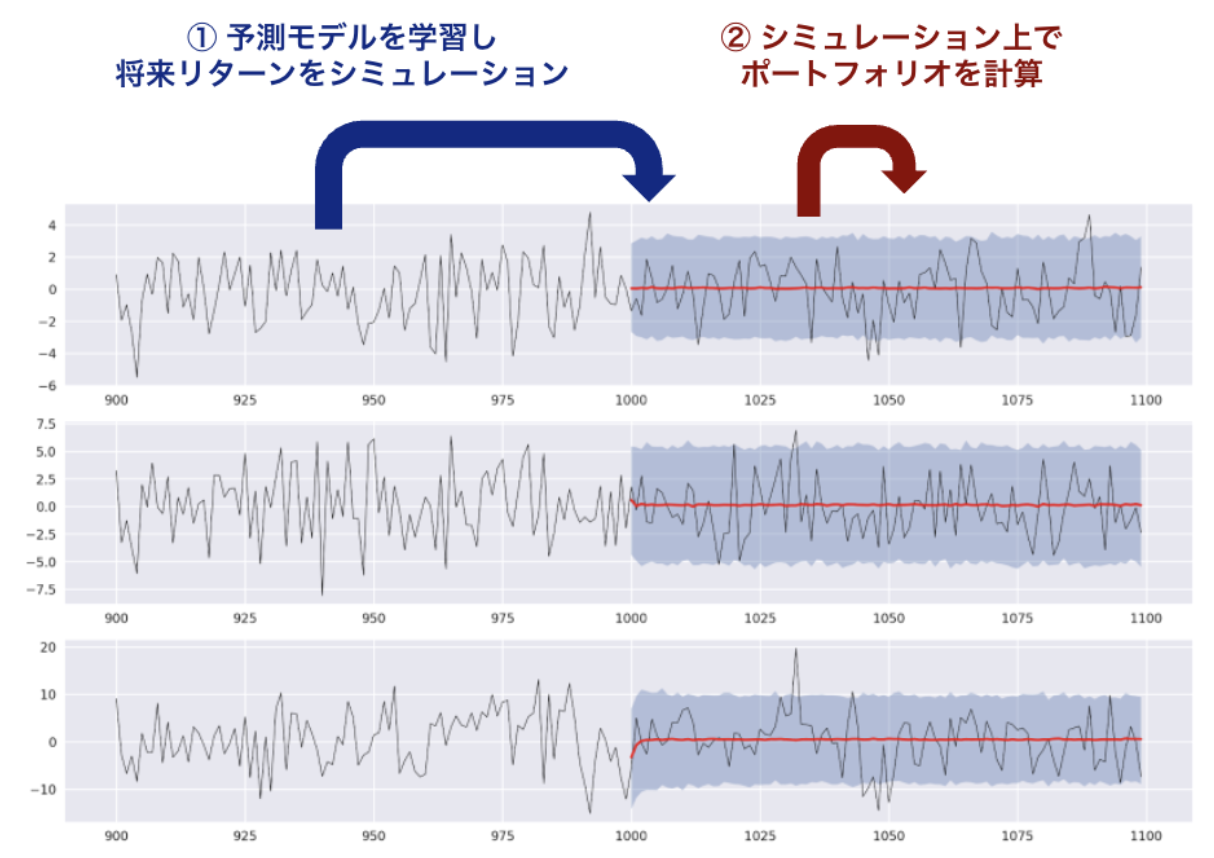

Predictive FSOとは、価格時系列モデルとフルスケール最適化を組み合わせた技術です。

金融市場におけるアセットアロケーション問題においては、その最適化に難があります。

そこで、この技術では、価格時系列モデルと最適化をうまく組み合わせることにより、効用関数を考慮可能な効率的なアセットアロケーション戦略を立てることができます。

まず、価格時系列モデルとして、実際のアセットの価格時系列を模したGARCHや機械学習モデルなどの時系列モデルを構築します。 その上で、将来の価格時系列のパスをシミュレーションにより大量に生成します。

その将来時系列のパス上で効用が最大になるようなアセットアロケーションプランを立てます。 これにより、効用関数を考慮可能な効率的なアセットアロケーション戦略を立てることができるという技術です。

この技術により、テイルリスクなども十分に考慮したアセットアロケーションが可能になりました。

セルサイドソリューション

Deep Hedging w/ No Transaction Band (人工知能学会2021 優秀賞)

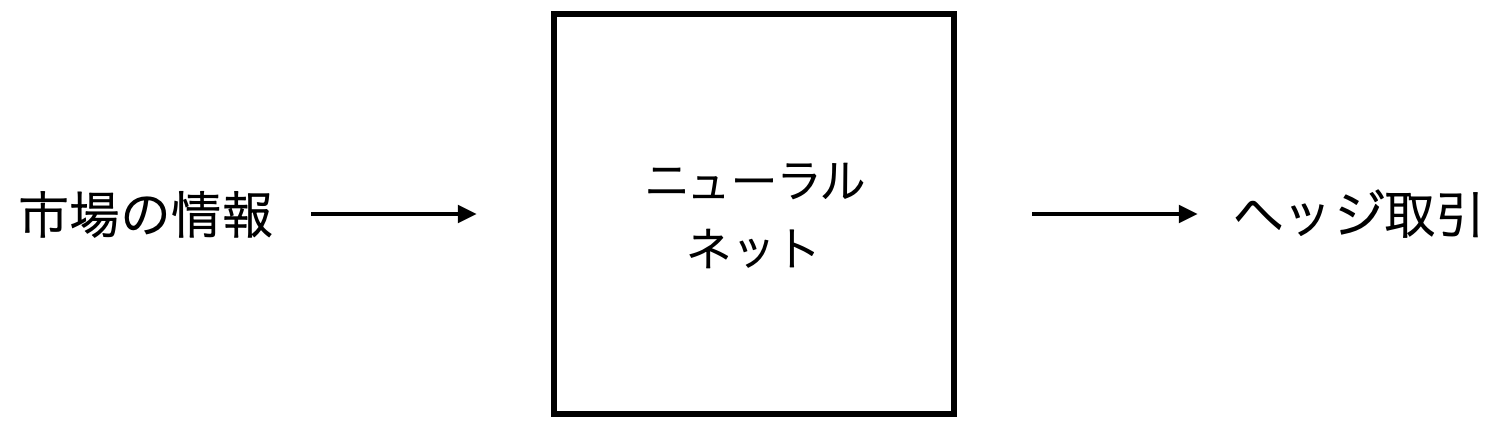

Deep Hedgingとは、深層学習でヘッジ取引を自動化するフレームワークです。 ヘッジ取引戦略をニューラルネットで表現し、学習によって最適ヘッジ戦略を追求します。 Deep Hedging の活用により、最大 80% のコスト削減が見込まれ、デリバティブ産業における Game Changer と期待されています。

ところが、Deep Hedging には、ニューラルネットの学習が難しいという問題があります。つまり、大量の学習を経ても最適ヘッジ戦略に収束しないことがあります。顧客の注文を素早く正確に請けることを競争力とする証券会社にとって、致命的な問題です。

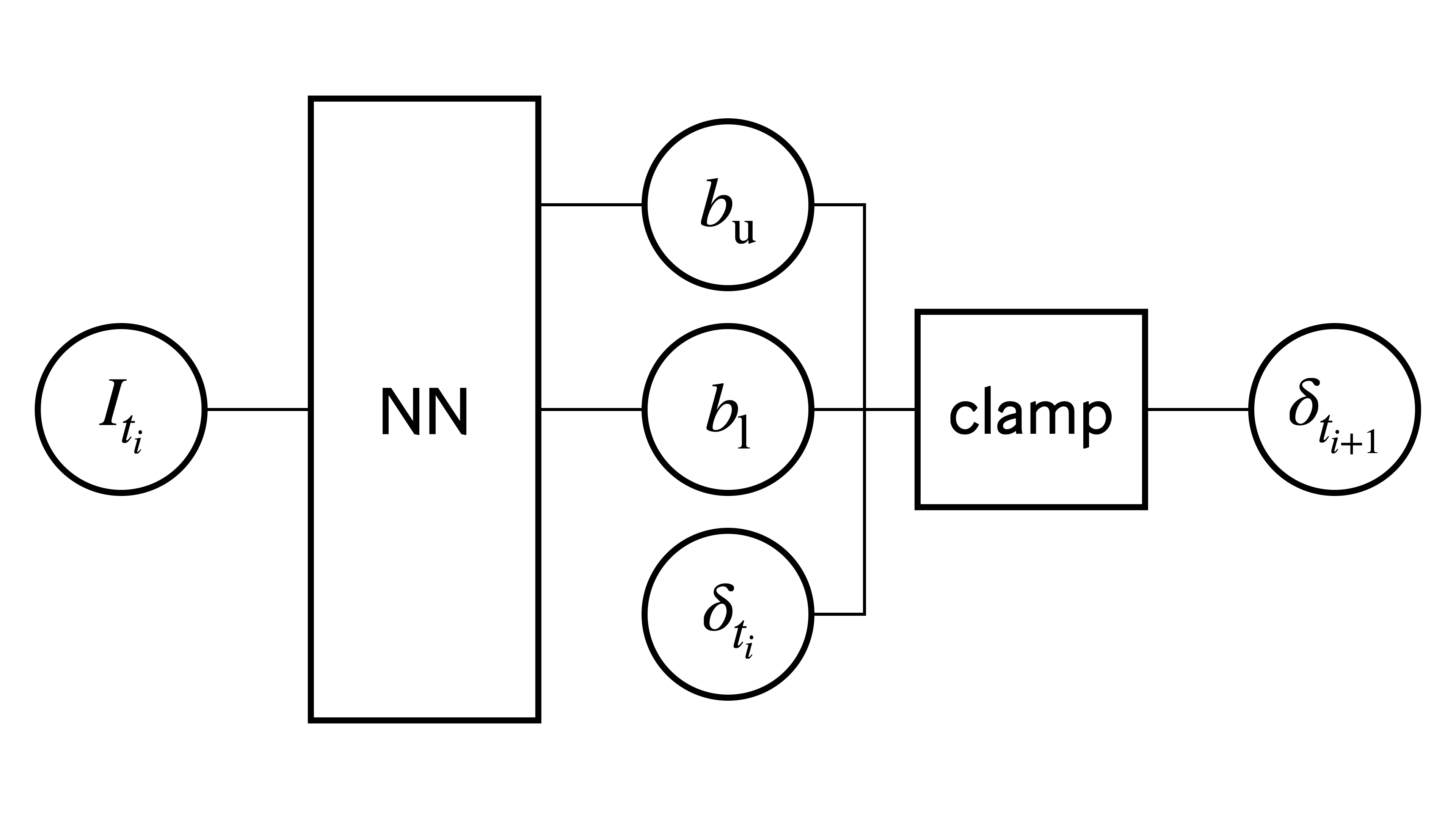

そこで、Deep Hedging の学習を圧倒的に効率化するニューラルネット構造を提案しました。

Deep Hedging のキーアイデアは、ヘッジ戦略をニューラルネットで表現することです。

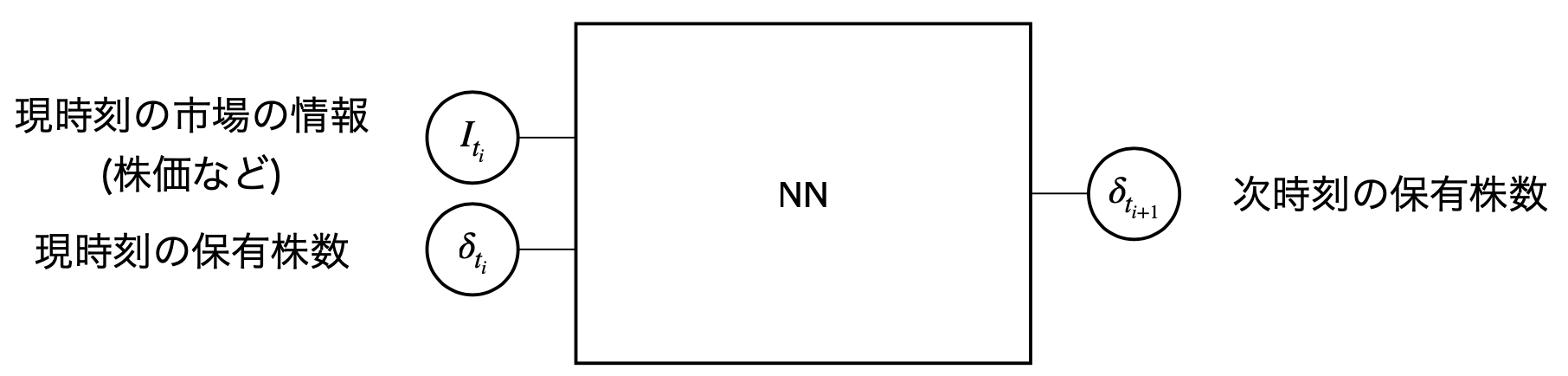

従来は、次の図のように、現時刻の市場の情報と現時刻の保有株数をインプットし、次時刻の保有株数をアウトプットします。

この技術では、No-Transaction Band ネットワークという構造を提案しました。 No-Transaction Bandは、金融において、理論的な背景を持っており、かつ、ネットワークの構造はシンプルです。 次の二手順で、次時刻の保有株数をアウトプットします。

- ニューラルネットが現在の市場の情報をインプットし、次時刻の保有株数の許容幅を出力する。

- 現時刻の保有株数が許容幅の外にあるときだけ、最小限の取引をして許容幅に収める。

これにより、収束性の早いDeep Hedgingを実現することができます。

より詳しく見る:

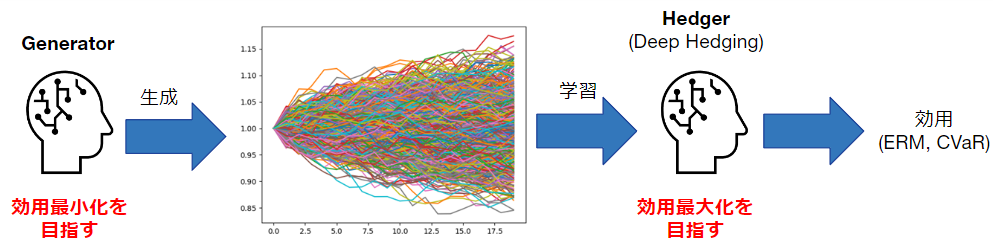

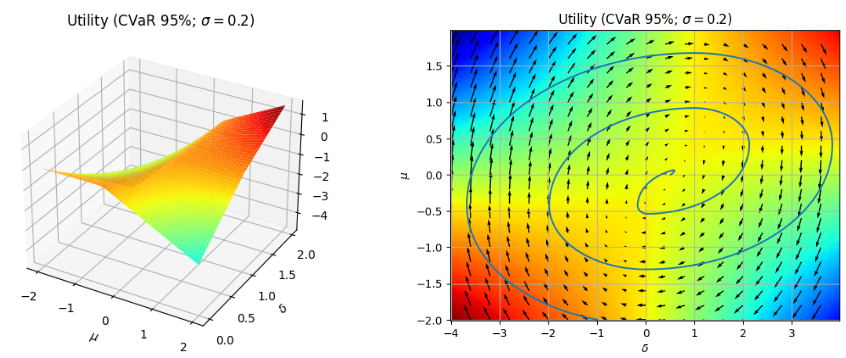

Adversarial Deep Hedging (人工知能学会 SIG-FIN 学生優秀論文賞、ICAIF)

敵対的Deep Hedgingとは、原資産価格の時系列自体も、モデルフリー的にニューラルネットワークで生成してしまう手法です。 ヘッジを担当するHedgerはこれまで通り、効用最大化を目指します。一方で、原資産価格を生成するGeneratorは、Hedgerの効用が最小になるように学習を行います。ニューラルネットワークを用いた勾配逆伝播法で学習を行う場合、GeneratorはHedgerを通じて、効用の勾配を獲得できるため、この勾配を用いて学習が可能です。

この手法は、一定のレベルにおいて、均衡を持っており、問題設定によっては最適解を導出できることも理論的に確認できました。

この敵対的Deep Hedgingを使用することにより、従来手法よりも性能の高いヘッジのできるケースを確認できました。

より詳しく見る:

ライブラリ

qfeval (取引戦略開発・金融時系列処理用内製ライブラリ)

qfevalとは、金融チーム内で開発された取引戦略開発・金融時系列処理用のライブラリです。 このライブラリは、金融時系列データの取り扱いや、取引戦略の評価、検証を行うためのツールを提供します。 金融チームが長らく蓄積してきた様々なノウハウを詰め込んだBackground IPとして、様々なプロジェクトで活用されています。

※ライブラリ単体での提供は行っておりません。

japanese-lm-fin-harness (金融LLMベンチマーク)

金融におけるLLMの知識性能を計るために、金融向けLLMベンチマークを提供しています。

https://github.com/pfnet-research/japanese-lm-fin-harness

このベンチマークは、金融分野におけるLLMの研究開発では広く使用され始めており、研究の進展に貢献しています。

また、このようなベンチマークを整備することにより、追加事前学習を行った際の性能評価などにも使用できます。

pfhedge (ディープヘッジングライブラリ, OSSとして公開)

Deep Hedgingの研究開発を支援するために、ディープヘッジングライブラリpfhedgeをOSSとして公開しています。

https://github.com/pfnet-research/pfhedge

このライブラリは、Deep Hedgingの研究開発を支援するために、ディープヘッジングのモデルを構築し、学習を行うためのツールを提供します。 このライブラリは、デリバティブ関連のプロジェクトでも活用しています。 また、こうした開発のノウハウを蓄積することにより、金融チームの技術力向上にも貢献しています。